Китай — главный покупатель автотрансформаторов?

2026-02-08

Когда слышишь этот вопрос на конференциях или в кулуарах выставок вроде ?ЭлектроТехноЭкспо?, часто ловишь себя на мысли: ну, вроде бы да, но не всё так однозначно. Многие сразу представляют гигантские заказы для сетей Госэнерго или строек ?Шёлкового пути?, но рынок-то многослойный. Тут и специфика самих автотрансформаторов, и региональные особенности, и политика импортозамещения, которая в последние годы сильно корректирует картину. Попробую разложить по полочкам, исходя из того, что видел сам и о чём говорили коллеги по цеху.

Что на самом деле покупает Китай?

Если говорить о массовом сегменте, то Китай давно уже не просто покупатель, а мощнейший производитель. Заводы в Шэньяне, Шанхае, Сиане закрывают львиную долю внутренних потребностей. Но ключевое слово — ?внутренних?. Когда речь заходит о специфичных проектах, особенно связанных с интеграцией в международные сети или с особыми техническими условиями, картина меняется. Тут уже могут искать поставщиков за рубежом, но не для простого ?купить коробку?, а часто для технологического партнёрства или лицензионных решений.

Я помню, как в середине 2010-х был бум запросов из Китая на автотрансформаторы для ветропарков в северных регионах. Требовалась конкретная адаптация к резким перепадам нагрузки и суровому климату. Тогда несколько европейских компаний хорошо заработали, но и китайские инженеры очень быстро изучили эти наработки. Сейчас аналогичные решения у них уже свои, локализованные.

Поэтому называть Китай ?главным покупателем? в глобальном смысле — это немного из прошлого десятилетия. Скорее, это главный потребитель и, что важнее, драйвер определённых требований на рынке. Их заказы формируют тренды на спецификации: например, повышенный КПД в определённом диапазоне нагрузок или интеграция систем удалённого мониторинга по своим стандартам.

Где остаются ниши для поставщиков?

Несмотря на мощное внутреннее производство, ниши есть. И они часто упираются не в цену, а в ?ноу-хау? или гибкость. Одна из таких ниш — проекты с участием международных консорциумов. Допустим, строительство объекта ведёт совместное предприятие с немецким или японским капиталом. Техническое задание может требовать оборудования, сертифицированного по определённым иностранным стандартам (IEC, IEEE — но с особыми поправками), и с длительной гарантией от производителя, который имеет историю подобных поставок по всему миру.

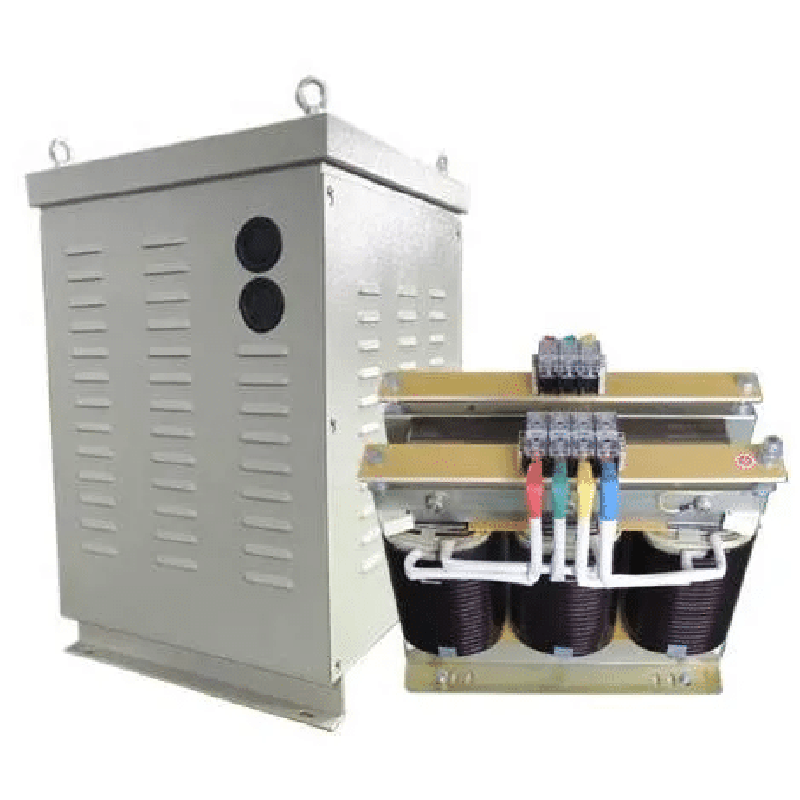

Ещё один момент — мелкосерийное и кастомизированное производство. Крупные китайские заводы заточены под большие партии. Если нужен один или два уникальных автотрансформатора для исследовательского центра или пилотного проекта, обращаться к ним может быть нецелесообразно. Тут в игру входят средние игроки, способные быстро сделать инжиниринг под задачу.

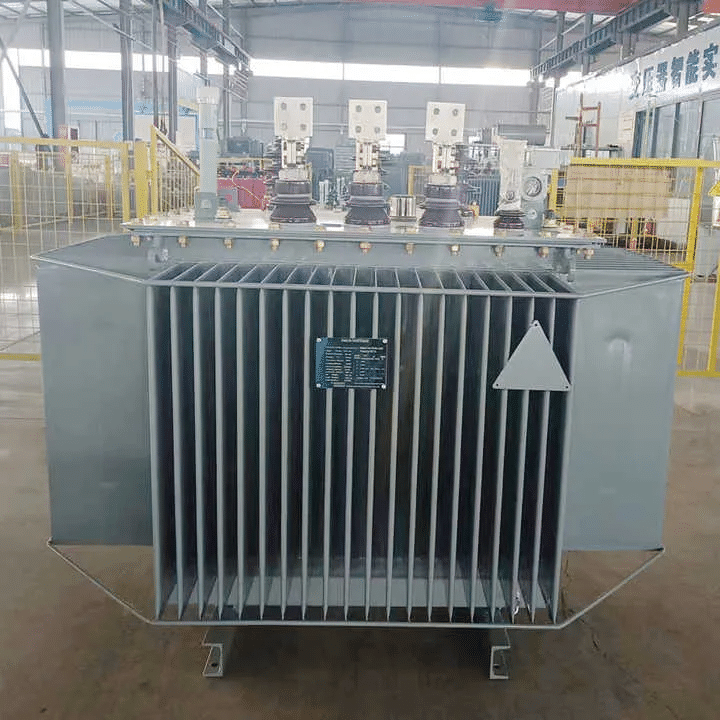

Кстати, о средних игроках. Возьмём, к примеру, компанию ООО Вэйфан Дэхуа Электрооборудование. Смотрю на их сайт (https://www.wfdhdq.ru) — основаны в 2012-м в Вэйфане, Шаньдун. Уставный капитал 560 000 юаней, директор Лю Синдэ. Не гигант, но как раз пример предприятия, которое более десяти лет в теме трансформаторов. Такие компании часто находят свою нишу не в масштабе, а в глубине проработки. Их философия ?Качество ориентировано и клиент на первом месте? — это не просто лозунг. На практике это может означать готовность переделать конструктивную схему три раза под требования заказчика из провинции Юньнань, куда крупный завозить оборудование невыгодно. Они не конкурируют с гигантами за мегаконтракты ГЭС, но могут быть идеальным партнёром для локальной сетевой компании, которой нужны надёжные автотрансформаторы для модернизации подстанции в горной местности.

Ошибки и ложные старты в работе с китайским рынком

Мой собственный опыт и опыт коллег пестрит случаями, когда попытки выйти на этот рынок заканчивались ничем. Самая распространённая ошибка — приходить с готовым каталогом и стандартными предложениями. Это не работает. Первый же технический специалист на стороне заказчика задаст десяток уточняющих вопросов по параметрам, которые в европейской практике могут быть второстепенными, например, по поведению при гармониках, характерных для определённых типов китайских промышленных нагрузок.

Был у меня случай в 2018 году: пытались продвинуть очень хороший, с нашей точки зрения, автотрансформатор для химического комбината. Продукт отличный, но вся коммуникация упёрлась в необходимость предоставить не просто отчёт об испытаниях, а полные исходные данные испытаний на нагрев в специфичном режиме ?старт-стоп?, который был прописан в их внутренних нормативах. У нас таких детальных данных не оказалось под рукой, а быстро их сгенерировать не вышло. Контракт уплыл.

Ещё один урок — важность долгосрочных отношений. Разовый контракт возможен, но чаще серьёзные закупки — это итог многолетнего знакомства, взаимных визитов инженеров, может, даже совместных НИОКР. Китайские партнёры ценят, когда ты вкладываешься в понимание их долгосрочных планов развития энергосистем.

Автотрансформаторы vs. обычные трансформаторы: почему выбор не всегда очевиден?

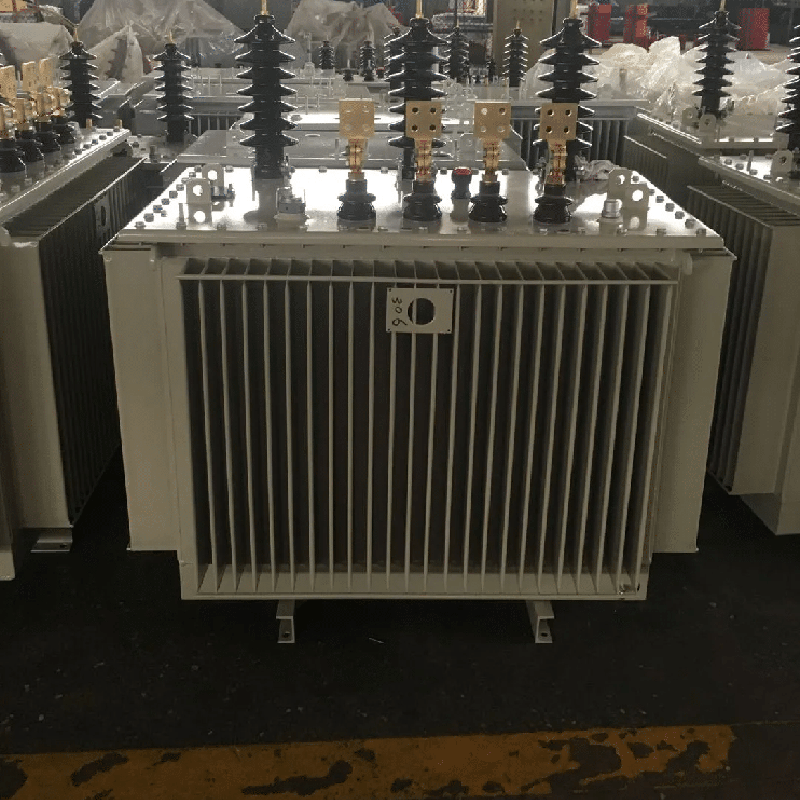

Вопрос выбора между автотрансформатором и обычным силовым трансформатором — это отдельная песня. В Китае, с его огромными расстояниями и разнородными сетями, экономия на материалах и потерях, которую даёт автотрансформатор, часто является решающим аргументом. Но не всегда.

Например, в проектах, где критически важна гальваническая развязка между первичной и вторичной сетью (скажем, по соображениям безопасности или для подавления блуждающих токов), от автотрансформатора отказываются, несмотря на его эффективность. Видел такую ситуацию на одном прибрежном объекте, где было много проблем с коррозией из-за блуждающих токов.

Также важно помнить про регулирование. В некоторых провинциях до сих пор действуют устаревшие нормативы, написанные под классические схемы. Внедрение автотрансформатора может потребовать долгой и муторной процедуры согласований с местным энергонадзором. Иногда проще и быстрее поставить проверенный десятилетиями обычный трансформатор, чем пробивать новшество, даже если оно экономически выгоднее.

Взгляд в будущее: что будет влиять на спрос?

Если пытаться заглянуть вперёд, то главными драйверами спроса на автотрансформаторы в Китае будут, на мой взгляд, два фактора. Первый — это развитие возобновляемой энергетики, особенно гигантских солнечных и ветровых парков в малонаселённых западных регионах. Там нужна эффективная и компактная техника для стыковки с магистральными сетями, и автотрансформаторы подходят идеально.

Второй фактор — цифровизация сетей. Внедрение технологий ?умных сетей? (Smart Grid) требует от оборудования не просто преобразовывать напряжение, но и быть элементом цифровой системы: передавать данные о своём состоянии, дистанционно управляться, оптимально перераспределять нагрузку. Спрос будет смещаться в сторону не ?железа?, а ?железа с интеллектом?. Производители, которые смогут предложить автотрансформатор как часть готового цифрового решения, а не как отдельный аппарат, окажутся в выигрыше.

Вернёмся к нашему изначальному вопросу. Будет ли Китай главным покупателем? Скорее, он был и остаётся главным формирователем рынка. Его внутренний спрос рождает технологии, которые потом расходятся по миру. А покупать он будет точечно, выборочно и только то, что даёт ему конкурентное преимущество или закрывает технологический пробел. И в этой сложной мозаике всегда найдётся место и для крупных игроков, и для таких компаний, как ООО Вэйфан Дэхуа Электрооборудование, которые понимают локальные потребности изнутри. Главное — не пытаться продавать им то, что они уже производят в избытке, а предлагать то, чего им пока не хватает: будь то уникальная инженерная экспертиза, сверхгибкие условия или готовность расти и адаптироваться вместе с их стремительно меняющимся энерголандшафтом.

-

-

-

WeChat