Китай: главный покупатель силовых автотрансформаторов?

2026-02-10

Вот вопрос, который в последние годы всё чаще всплывает в кулуарах профильных выставок и в разговорах с поставщиками. Многие, особенно те, кто только присматривается к рынку, сразу представляют себе гигантские стройки, бесконечные ЛЭП и автоматически кивают: да, конечно, Китай — крупнейший в мире потребитель. Но так ли это однозначно, когда речь заходит именно о силовых автотрансформаторах? Тут есть нюанс, который часто упускают из виду, смешивая общий спрос на электрооборудование с конкретным сегментом высоковольтных аппаратов для подстанций. Попробую разложить по полочкам, исходя из того, что видел сам.

Что на самом деле покупает Китай?

Если брать валовые объёмы, цифры будут колоссальными. Но ключевое слово — ?автотрансформаторы?. Это не просто силовые трансформаторы, а специфические аппараты для связи сетей разных напряжений, часто на ответственных узлах. Китайская энергосистема, особенно её магистральная часть, уже в значительной степени построена. Пик массовой застройки базовой инфраструктуры пришёлся на предыдущее десятилетие. Сейчас акцент сместился на модернизацию, повышение эффективности и надёжности, а также на интеграцию возобновляемых источников энергии. Поэтому спрос стал более избирательным.

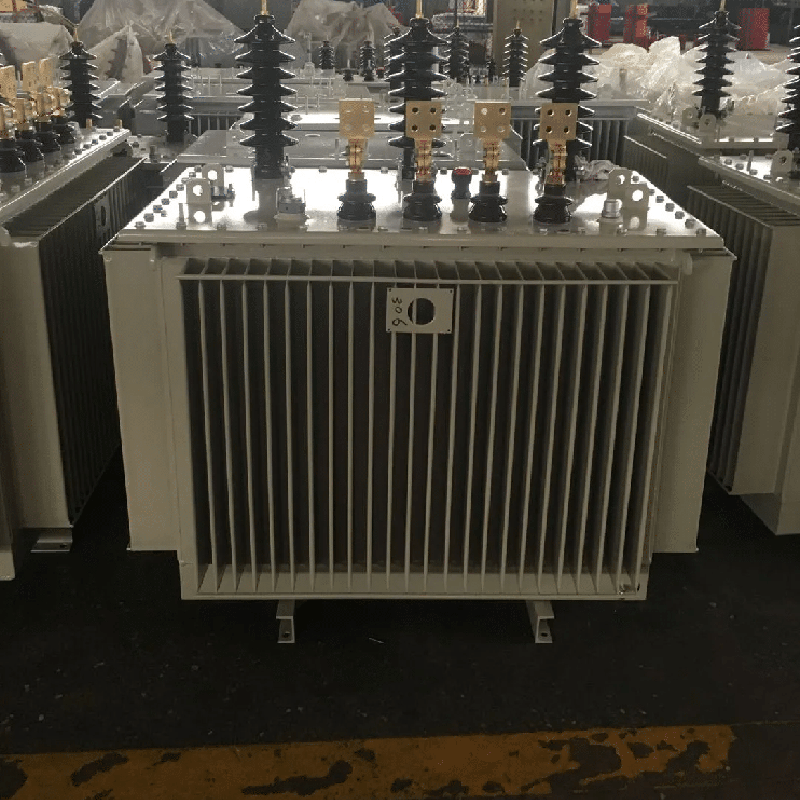

Новый виток действительно есть, но он связан с проектами класса Ultra-High Voltage (UHV) и модернизацией старых подстанций в густонаселённых и промышленных регионах, например, в том же Шаньдуне. Там требуются мощные и технологичные автотрансформаторы. Но Китай давно не является просто покупателем. Он — мощный производитель. Компании вроде TBEA, China XD Group — глобальные игроки. Так что вопрос часто стоит не о покупке готовых аппаратов, а о совместных производствах, трансфере технологий для особо сложных проектов или о поставках уникальных комплектующих, которых может не хватать локально.

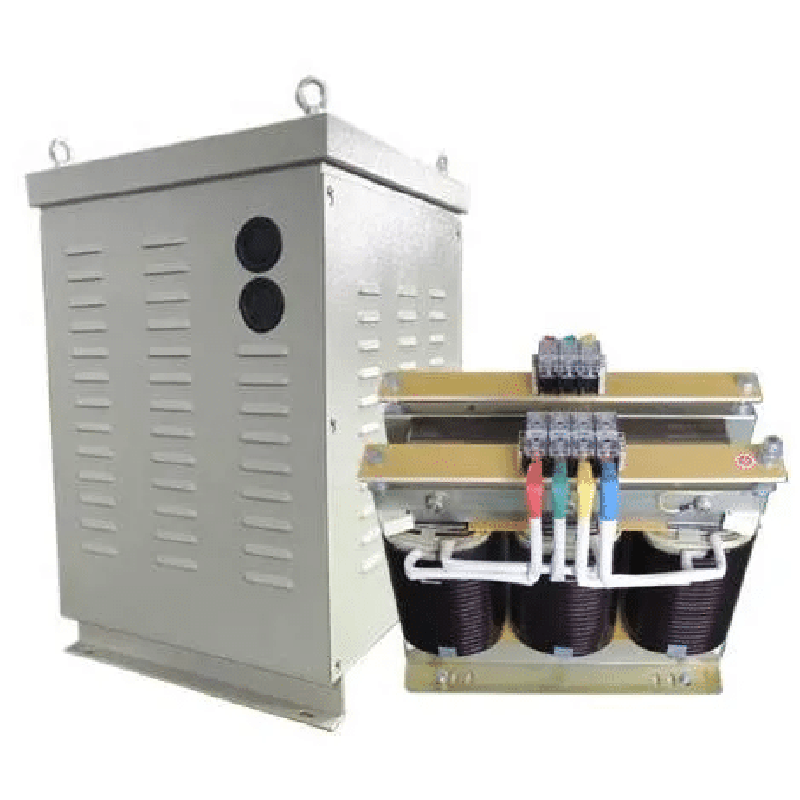

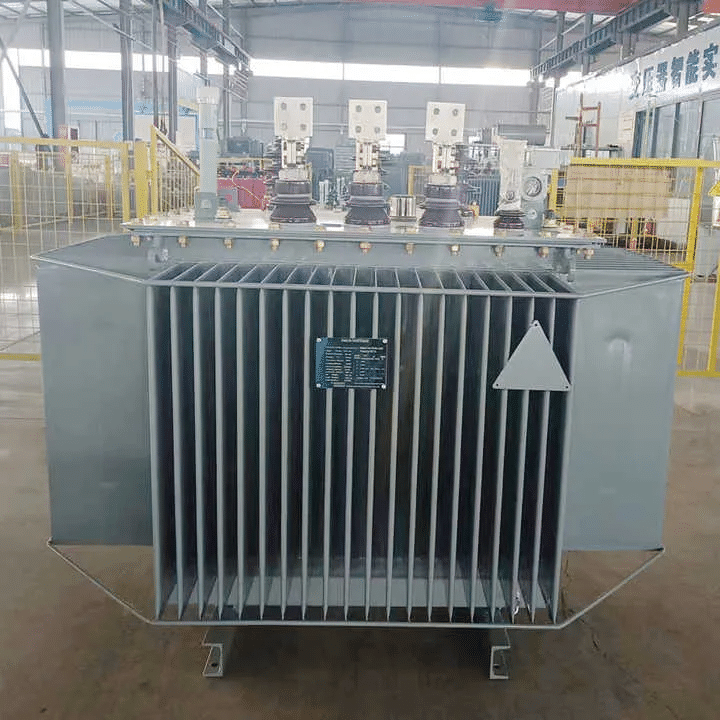

Вот, к примеру, взгляните на ООО Вэйфан Дэхуа Электрооборудование (сайт: https://www.wfdhdq.ru). Компания, основанная в 2012 году в Вэйфане, — типичный представитель этого развитого локального рынка. Они сами являются high-tech предприятием, специализирующимся на R&D и производстве энергооборудования. Их существование и рост как раз подтверждают тезис: Китай создал полный цикл — от разработки до продажи. Их философия ?Качество ориентировано и клиент на первом месте? — это не просто лозунг, а необходимость для выживания в жёсткой внутренней конкуренции. Они не ждут импорта, они в нём участвуют как конкуренты или партнёры на отдельных нишах.

Где искать реальные контракты на поставку?

Если отбросить госзаказы для мега-проектов, которые часто закрываются внутренними гигантами, то интересные возможности лежат в сфере среднего напряжения и решений для промышленных парков. Многие иностранные производители, с которыми я сталкивался, находили свою нишу не в поставке готовых автотрансформаторов на 500 кВ, а в более ?гибких? сегментах: специальное исполнение для химической промышленности, аппараты с особыми требованиями к уровню шума для установки в городской черте, или системы мониторинга и диагностики ?умных? подстанций.

Один знакомый инженер из Германии как-то поделился: их успешный проект в Китае был связан не с продажей трансформатора ?в коробке?, а с долгосрочным сервисным контрактом и поставкой датчиков для предиктивной аналитики. Китайские компании уже отлично собирают ?железо?, но в некоторых областях цифрового сопровождения жизненного цикла оборудования ещё есть запрос на зарубежный опыт. Это важно понимать, формируя коммерческое предложение.

Ещё один канал — это участие в модернизации объектов, построенных 15-20 лет назад с участием европейского или японского оборудования. Когда требуется замена или апгрейд, часто возникает лояльность к оригинальным технологиям или брендам. Но и здесь китайские партнёры могут предложить альтернативу, локализовав производство по лицензии. Борьба идёт за каждый проект.

Цена, качество и ?длинные деньги?

Разговор о Китае как о покупателе неизбежно упирается в цену. Стереотип, что здесь покупают только самое дешёвое, уже устарел. Для критической инфраструктуры, к которой относятся силовые автотрансформаторы, ключевыми факторами становятся надёжность, полное соответствие жёстким национальным стандартам (GB) и, что крайне важно, условия финансирования.

Китайские инвесторы и энергокомпании прекрасно считают деньги на всём сроке службы оборудования, который исчисляется десятилетиями. Поэтому первоначальная цена — лишь один из факторов. Часто побеждает тот, кто может предложить комплекс: оборудование, долгосрочную гарантию, обучение персонала и, возможно, финансовую инженерию. Видел случаи, когда более дорогой европейский вариант выигрывал у азиатского конкурента именно за счёт пакета сервисов и репутации.

С другой стороны, давление на стоимость колоссальное. Локальные производители, такие как упомянутое ООО Вэйфан Дэхуа Электрооборудование, с их уставным капиталом в 560 000 юаней и более чем десятилетним опытом в области трансформаторов, задают очень высокую планку по соотношению цены и функциональности для своего сегмента рынка. Иностранцу нужно чётко понимать, за что клиент готов доплатить.

Ошибки, которых стоит избегать

На основе горького опыта некоторых коллег можно выделить несколько типичных провалов. Первый — попытка войти на рынок с продуктом, который не прошёл все необходимые сертификационные испытания в китайских лабораториях. Без знаков ССС или CQC говорить не о чем. Процесс долгий и дорогой, но его нельзя игнорировать.

Вторая ошибка — недооценка важности личных отношений и технического диалога. Присылать только менеджеров по продажам недостаточно. Инженерно-технические специалисты, способные на равных обсуждать детали с китайскими коллегами, — это огромный плюс. На одной из встреч наш главный инженер час чертил схемы на салфетке, объясняя преимущества конструкции обмотки. Это сработало лучше любой презентации.

Третье — игнорирование послепродажного обслуживания. Поставка — это только начало. Нужна быстрая реакция на запросы по запасным частям, технической документации на китайском языке, готовность командировать специалиста для решения нештатной ситуации. Если этого нет, на повторный контракт можно не рассчитывать, как бы хорош ни был сам автотрансформатор.

Взгляд в будущее: куда движется спрос?

Тренды довольно прозрачны. Во-первых, это ?озеленение? энергосистемы. Будут востребованы решения, помогающие интегрировать нестабильную генерацию от ветра и солнца, включая автотрансформаторы с расширенными возможностями регулирования и компенсации реактивной мощности. Во-вторых, цифровизация. Встроенные системы IoT-мониторинга, позволяющие предсказывать отказы, становятся почти стандартным запросом для новых проектов.

В-третьих, экспорт китайских стандартов и технологий в рамках инициативы ?Пояс и путь?. Китайские компании, накопив компетенции, сами становятся масштабными экспортёрами энергооборудования. Это создаёт новую динамику: они могут быть одновременно и конкурентами на третьих рынках, и потенциальными партнёрами для западных фирм в формате совместных предприятий или кооперации.

Так что, возвращаясь к заглавному вопросу: является ли Китай главным покупателем? Ответ неоднозначный. Он — главный рынок с уникальной структурой спроса, где покупка готового импортного изделия — лишь одна из многих возможных схем работы. Это скорее гигантская площадка для технологического партнёрства, жёсткой конкуренции и сложных, но потенциально очень масштабных проектов. Успех здесь зависит не от желания просто продать, а от глубины понимания этих внутренних процессов и готовности адаптироваться к ним.

-

-

-

WeChat